31/01/2023 0 Comentarios

Las claves de la Cuota de Autónomos por Ingresos Reales

Estimado cliente;

En la presente aclaramos los tramos de Seguridad Social para autónomos 2023, por un error en la anterior tabla:

Cuota de Autónomos por Ingresos Reales

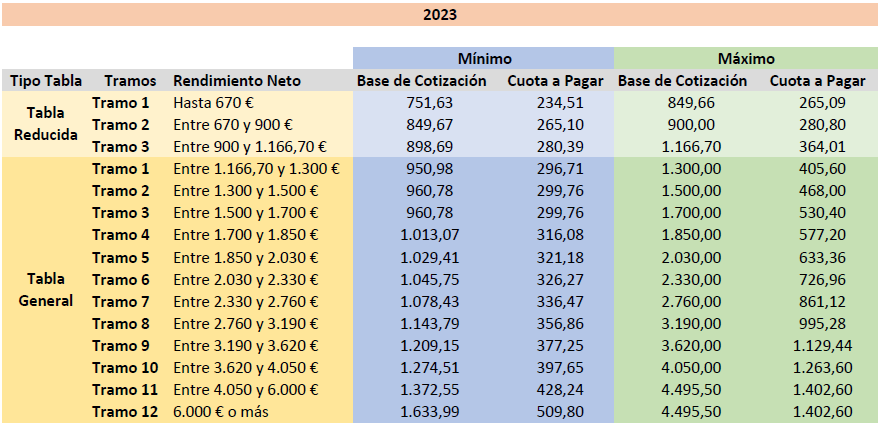

Este año empieza el sistema de Cotización para Autónomos por sus Ingresos Reales, por ello, este sistema pasa a tener un modelo progresivo de 2023 a 2025, con 15 Tramos de cotización, 3 en Tabla Reducida y 12 de Tabla General.

El nuevo sistema de cotización de los autónomos parte de una previsión del rendimiento neto. El autónomo debe hacer una estimación de cuál es el beneficio que cree que va a tener en el año con su actividad económica, que marcará la Base de Cotización Mínima y Máxima por la que podrá optar y tributar.

Recuerda, que la Base de Cotización por la que pagas los autónomos, es la que determina el importe de las prestaciones a las que tiene derecho el autónomo como el paro, la baja por enfermedad, futura pensión de jubilación o pensión de viudedad.

Después de presentar la declaración de la renta, Hacienda y Seguridad Social cruzarán los datos para saber el rendimiento definitivo que tuvo el año anterior y compararlo con la previsión que comunicó.

Si el rendimiento neto ha sido mayor que lo previsto (ha tenido más beneficio que en su estimación), Seguridad Social le reclamará la diferencia.

Si el rendimiento neto ha sido menor que el previsto (ha estado cotizando en un tramo superior al que le corresponde finalmente), Seguridad Social le devolverá la diferencia sin que tenga que hacer ninguna gestión ni trámite.

Por tanto, ES MUY ACONSEJABLE que cada autónomo/a vaya haciendo estimaciones a lo largo del año para comprobar si está o no dentro del tramo que le corresponde, ya sea para comunicarlo a la Seguridad Social y cambiar su cuota (y así ir pagando justo lo que le corresponde) o al menos para saberlo y ser consciente de cuál será el resultado de la siguiente regularización.

A los autónomos que a 31 de diciembre de 2022 vinieran cotizando por una base de cotización superior a la que les correspondería teniendo en cuenta sus rendimientos estimados, pueden mantener en 2023 dicha base de cotización, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

¿Cuándo se puede cambiar la base de cotización?

Si a lo largo de 2023 prevés una variación de tus rendimientos netos, puedes seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año.

Esta modificación será efectiva en las siguientes fechas:

1 de marzo de 2023, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

1 de mayo de 2023, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

1 de julio de 2023, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

1 de septiembre de 2023, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

1 de noviembre de 2023, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

1 de enero del año 2024, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Previsión del rendimiento neto

Para calcular el rendimiento neto mensual, es necesario aplicar una fórmula en función del tipo de autónomo:

Autónomo en Estimación Directa (Tributa por Ingresos – Gastos):

[(Ingresos anuales – gastos anuales sin la cuota de autónomos) – 7%] /12

Autónomo societario:

[Rendimientos dinerarios + Rdtos. en especie + Rdtos. del trabajo (nóminas del autónomo) + Rdtos. de la actividad económica (del autónomo) + dividendos + cuota de autónomos] – 3% / 12

Autónomo en estimación objetiva (módulos)

Rendimiento previo o previo minorado (si es de agrícolas, forestales, ganadera…)

En función de este rendimiento, estarás encuadrado en uno de los 15 tramos, donde tendrás una base mínima y máxima a elegir y sobre esta base de cotización deberás pagar una cuota del 31,20% de dicha base de cotización, estando este tipo compuesto por los siguientes porcentajes:

Por contingencias comunes: 28,30%.

Por contingencias profesionales: 1,3%.

Por cese de actividad: 0,9%.

Por formación profesional: 0,1%

Por Mecanismo de Equidad Intergeneracional (MEI): 0,6%.

Te hacemos un resumen de la tabla completa de cotización para 2023, con las bases mínimas y máximas de cotización y la cuota a pagar en cada caso.

Pongamos un Ejemplo

Supongamos una autónoma que prevé facturar 50.000 € y unos gastos de 5.000 € sin tener en cuenta la cuota de autónomos y que tributa por Estimación Directa, es decir, ingresos menos gastos.

El cálculo de su rendimiento neto mensual sería el siguiente:

((50.000 - 5.000) – 7% (50.000-5.000)) = 41.850 anuales / 12 meses = 3.487,50 €

Con este rendimiento neto mensual, estaría en el Tramo 9 de la Tabla General, que engloba los rendimientos netos que van entre los 3.190 y los 3.620 € y podrá escoger una una Base de Cotización entre la Mínima de 1.209,15 € y la máxima de 3.620,00 €, pudiendo pagar una cuota entre los 377,25 € a los 1.129,44 € mensuales como cuota de autónomos.

Equipo Incrementa

Comentarios

Dejar un comentario